Une fois par année, de bonnes et de mauvaises nouvelles

Une fois par année, de bonnes et de mauvaises nouvelles

Chaque année, généralement durant le 1er trimestre, tous les salariés affiliés au 2e pilier reçoivent un document important: leur certificat de prévoyance du 2e pilier !

Il contient beaucoup d’informations et en particulier des montants qu’il est parfois difficile de comprendre. Mais surtout il est unique comme vous … personne d’autre n’a le même.

Regardons-en un: vous verrez qu’il donne des infos percutantes !

Ces quelques montants dévoilent beaucoup sur le salarié

Voici les points à consulter pour comprendre

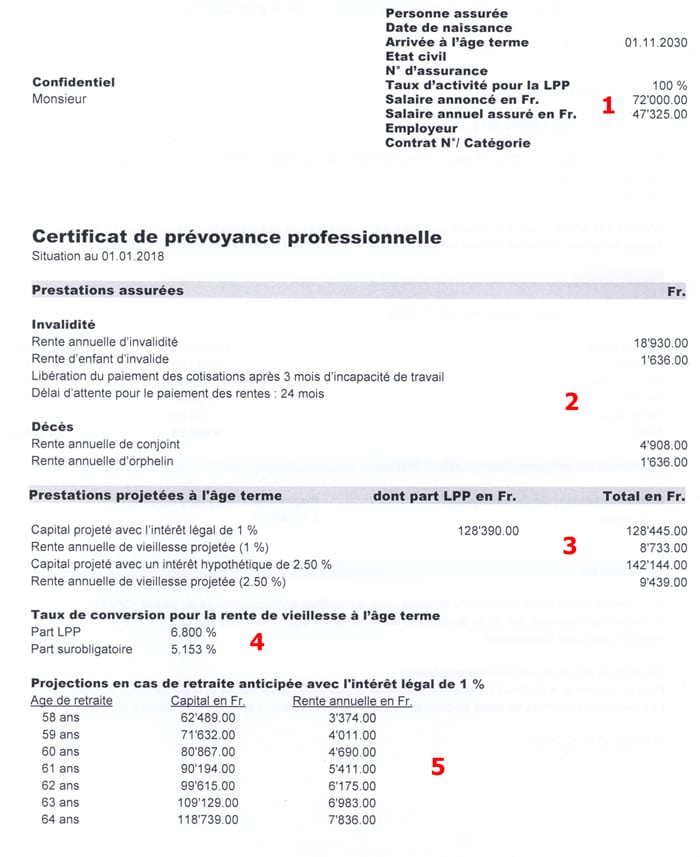

1 – Vous trouvez le salaire AVS, soit CHF 72’000.- et le salaire soumis aux cotisations LPP, soit CHF 47’325.- Cette différence s’explique par la déduction du montant de coordination de CHF 24’675.- Cette déduction s’explique parce que le 2e pilier vient en complément du 1er l’AVS/AI qui servira aussi des rentes. On évite ainsi de cotiser deux fois sur le même montant. Logique.

2 – Là on voit les montants prévus en cas d’invalidité et de décès. le montant de la rente en cas d’invalidité est de 40% du salaire assurée. Cette rente est donc en primauté des prestations. Par contre la rente en cas de décès est très faible, elle est en primauté des cotisations.

3 – Cette partie montre les montants estimés accumulés à l’âge de 65 ans (c’est un homme): une estimation basse et une estimation haute. IMPORTANT: on voit un montant de CHF 128’390.- sous « dont part LPP », c’est le montant de la part obligatoire qui correspond au montant minimum prévu par la loi. Le montant total de CHF 128’445.- inclus la part obligatoire et la part surobligatoire qui ici est dérisoire. Là on peut dire que l’employeur a choisi un plan LPP base légale sans aucune amélioration. Un cas assez fréquent.

4 – Ici, on voit le taux de conversion qui servira à calculer la rente vieillesse sur la part obligatoire et celui sur la part surobligatoire. Le taux de 6.8% est inscrit dans la loi. Ce taux est très sensible tant pour le salarié que pour l’Etat qui cherche depuis des années à le faire baisser en changeant la loi. C’est la principale difficulté du financement à long terme du 2e pilier.

5 – Cette fondation propose aussi le montant de la rente estimée à différent âge, mais au plus vite à 58 ans. On discerne bien que plus on anticipe la rente, plus celle-ci baisse. Du simple au double à 58 ans et à 65 ans.

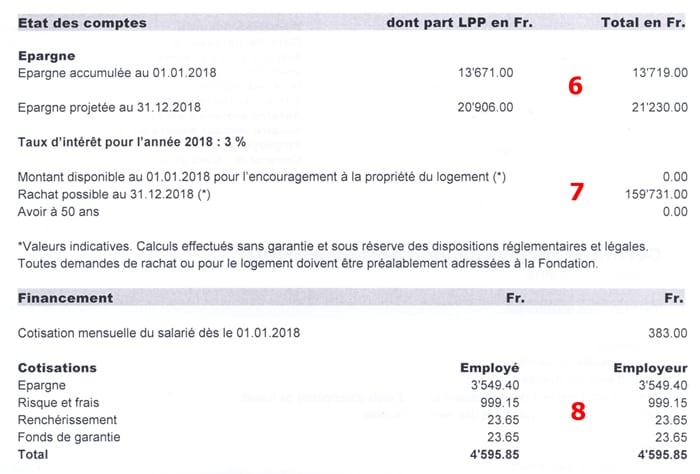

6 – C’est l’état du capital accumulé au 1er janvier et au 31 décembre. On l’appelle aussi le libre passage qui distingue bien la part obligatoire du total. Pour obtenir le montant de la part surobligatoire (une info essentielle quand on quitte la Suisse vers un pays de l’UE), on fait tout simplement la différence soit ici CHF 48.- Aïe ! Ce salarié vient soit de commencer à travailler en Suisse, soit il n’a pas transféré sa prestation de libre passage de son ancienne fondation.

7 – Montant disponible pour la propriété du logement: zéro. Comme il a peu accumulé de capital (point 6), il doit avoir plus de 50 ans. En effet, pour la propriété du logement, les avoirs disponibles pour une versement anticipé sont le montant disponible à 50 ans. Ce qui est accumulé après n’entre plus en ligne de compte.

8 – On trouve ici le détail de la répartition des cotisations entre l’épargne et les risques décès et invalidité, mais aussi la cotisation pour financer le renchérissement des rentes futures et une contribution au fonds de garantie LPP, un organisme qui vient au secours des fondations en difficultés.

Quand changer d’employeur peut se révéler une mauvaise affaire

Vous avez été engagé par un employeur. Avez-vous examiné les prestations du 2e pilier qu’il a choisi souverainement pour ses salariés ? Généralement, on règle d’abord le montant du salaire et le cahier des charges. Le certificat LPP arrive plusieurs mois après l’engagement avec à la clé de mauvaises surprises … parfois. Cette question est particulièrement importante pour certains salariés: les femmes – les plus de 45 ans – les cadres – les biens lotis qui avaient un 2e pilier surobligatoire généreux. Ces salariés devraient se renseigner sur les prestations au moment de la négociation avec le futur employeur. Mieux vaut donc savoir lire un certificat d’assurance et le comprendre !